前言

近年隨著台灣的房價逐年攀升,老百姓的購房痛苦指數也節節攀升下,政府也連續地透過政策變更、法條修正、稅制改革與央行財金管制等手法推出一波又一波的打房組合拳。從最早的實價登錄1.0到2.0、奢侈稅、房地合一稅1.0到2.0、囤房稅、限制法人購置住房、禁止紅單交易、限制預售屋轉約、重罰炒作行為、建立檢舉獎金制度、非首購貸款沒有寬限期、選擇性信用管制、興建社會住宅….等其目的都是為了實現居住正義與居者有其屋,期望實踐一般住房的使用目的是用於居住而非淪為市場炒作的商品。本文將對於2024年7月1日起實施的囤房稅 2.0進行說明。

囤房稅是什麼稅?

近來新聞上最熱門的打房話題莫過於即將於今年7月開始實施的囤房稅2.0,囤房稅是新增的稅制嗎? 不是,其實本質就是現有房屋稅的改革。房屋稅與地價稅都是台灣目前不動產稅制中歸屬於持有稅、財產稅、比例稅、地方稅。其地價稅課徵的目的為政府負責了周邊土地開發、交通建設。房屋稅可對擁有多房的個人每年進行課徵較高的稅額以增加其持有成本,迫使擁有多房屋的所有人能將房屋釋出或做有效的利用,同時使建商儘快將完工的閒置房屋以合理的價格釋出於市場。

囤房稅的前世今生

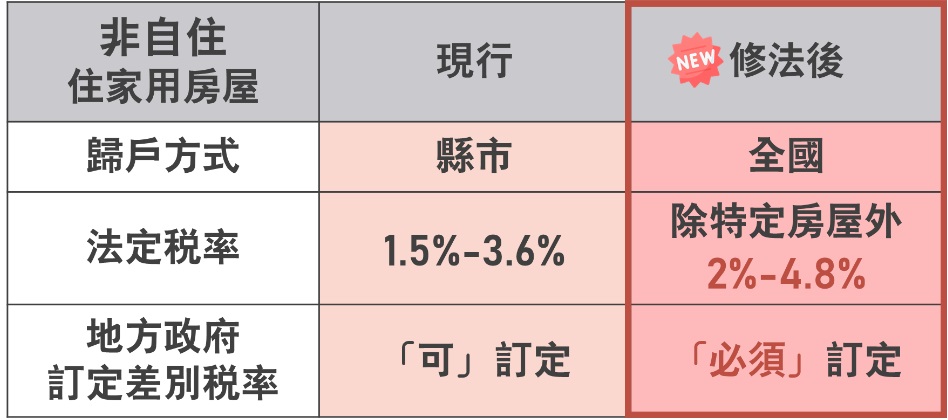

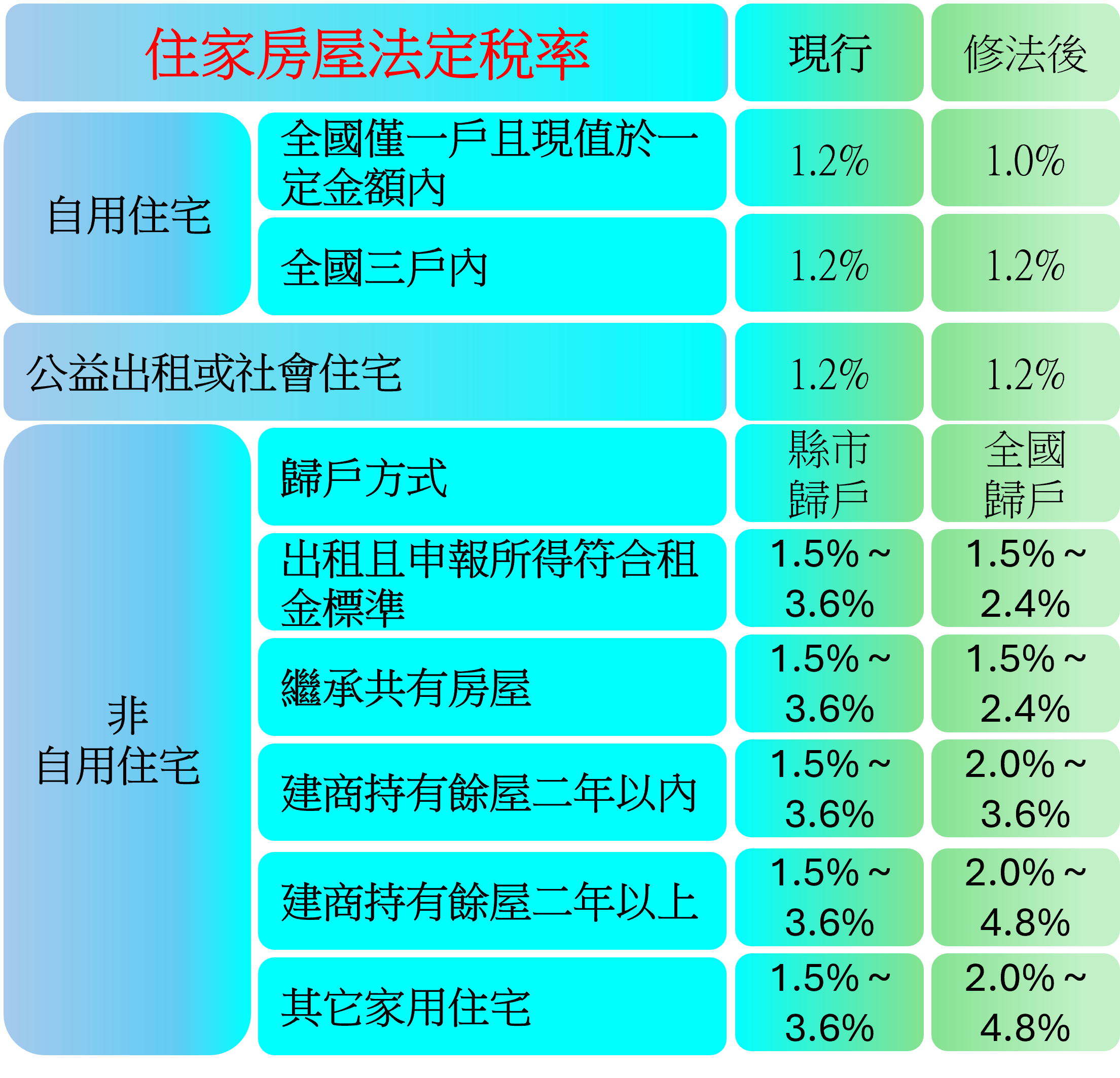

但目前將實施的囤房稅2.0的前身囤房稅1.0又是什麼?以前似乎沒聽過呀! 囤房稅其實說的就是房屋稅條例中第五條第一項 有關 “住家用房屋” 法定稅率的相關規定。民國103年修正前的法定稅率只有分自用住宅房屋 1.2% 與非自用住宅房屋 1.5% 兩種稅率。修法後對非自用住宅房屋變更為差別稅率,稅率範圍1.5% ~3.6% 得由各地方政府制訂的自治條例中規定依所有人的房屋數量不同訂定適用不同的房屋稅率,此為俗稱的囤房稅1.0 (差別稅率1.0),也因其法條是規定地方政府”得”制定差別稅率並非強制性,故至今仍有許多地方政府礙於各種因素遲遲為落實制定導致成效不彰而顯得籍籍無名。近年來房價的快速飆漲下對炒房衍生的空屋、囤房議題再度被高度重視,政府於113年1月3號頒佈生效的房屋稅條例修正法案 (囤房稅2.0 亦稱 差別稅率2.0),已於113年7月1日實施,114年5月開徵房屋稅時的課稅標準即以此新規定計算課徵,內容除由”得執行差別稅率” 改為”必須實施差別稅率” 外,也對差別稅率的稅率範圍提高了起點與放寬了上限。

新版的差別稅率訂定了更細化的規定內容,新舊版比較如下表 :  地方政府於制定房屋稅自治條例時如果認為調高後的非自住住家用上限稅率4.8%不敷運用,還可依地方稅法通則規定,調高其徵收率至6.24%(4.8%x130%)。

地方政府於制定房屋稅自治條例時如果認為調高後的非自住住家用上限稅率4.8%不敷運用,還可依地方稅法通則規定,調高其徵收率至6.24%(4.8%x130%)。

如何計算非自住住家房屋全國總歸戶之戶數?

依有無辦理建物所有權第一次登記區分為已辦理登記者,以地政機關核發單獨建物所有權狀數個別認定,未辦理登記者,依戶政機關編釘門牌號碼認定,無門牌號碼者,以該房屋可否獨立使用認定。

計算全國總持有住家用房屋戶數,以下列各款之人為準,按其持有之住家用房屋合併歸戶計算︰

一、房屋所有人。

二、以土地設定地上權之使用權房屋,為使用權人。

三、設有典權之房屋,為典權人。

四、房屋為未辦理建物所有權第一次登記且所有人不明,其房屋稅依本條例第四條第四項規定,向現住人或管理人徵收者,為現住人或管理人。

五、共有房屋,按各共有人分別以一戶歸戶。

六、房屋為信託財產者,於信託關係存續中,除信託利益之受益人為非委託人,且符合受益人已確定並享有全部信託利益及委託人未保留變更受益人之權利者,改歸戶受益人外,應改歸戶委託人合併計算戶數。委託人或受益人有二人以上者,準用前款規定。

自住房屋,於計算全國總持有房屋戶數時,本人、配偶及未成年子女共有房屋以一戶計算。 歸戶計算之房屋持有人,由當地主管稽徵機關按每年二月末日房屋稅籍資料認定。

例如:某甲單獨所有A屋、以土地設定地上權之使用權B房屋,另與某乙共有C屋為例,甲持有戶數為三戶、乙持有戶數為一戶,但甲與乙如為配偶關係,於計算自住住家用房屋戶數時,甲與乙持有戶數為三戶。

自住房屋之認定條件

所有人或地上權之房屋的使用權人為個人之住家用房屋符合下列情形者,認定供自住使用:

一、房屋無出租或供營業情形。

二、供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

三、本人、配偶及未成年子女全國合計三戶以內。

本人、配偶及未成年子女於全國僅持有一戶房屋並符合自住規定,且房屋現值在一定金額以下者,適用1%的優惠稅率。

過往自住房屋的房屋稅未要求一定要有設立戶籍,此次修法同自住用地價稅要求要設立戶籍,房屋使用情形變更須於房屋稅開徵前40日前申報完成,欲改採用自用住宅稅率時必須於114/3/22前完成設籍並申報;原已是自用住宅者須於該日前完成設籍即可不須再申報。

房屋現值在一定金額以下:係以各直轄市或縣(市)轄內當期房屋稅課稅所屬期間首日(上一年 7 月 1 日),

符合自住房屋要件且全國僅有 1 戶,將其自住應稅房屋現值由高至低排序,直轄市、新竹縣(市)取第 1%戶、其他縣市取第 0.3%戶(均取整數,小數點以下無條件捨去)房屋,低於該房屋現值之最大值為基準。

舉例說明:甲直轄市全國單一自住房屋戶數計 30,050 戶,第 1%戶為 300.5,取整數為基準戶數(即第 300 戶=排除前 300 戶),第 300戶應稅房屋現值為 140 萬元,假設低於該房屋現值 140 萬元之最大值為第 301 戶之 138 萬元,爰甲市全國單一自住房屋現值一定金額為 138 萬元,在該金額以下之甲市全國單一自住房屋均可適用單一自住稅率 1%,其他甲市全國單一自住房屋,其應稅房屋現值超過 138 萬元,適用自住住家用稅率 1.2%。

12種房屋不計入非自住住家房屋總歸戶計算

一、供住家使用之公有房屋。

二、經目的事業主管機關認定符合住宅法第十九條規定興辦之社會住宅。

三、符合租賃住宅市場發展及管理條例第十七條第一項規定之租賃住宅。

四、經勞工主管機關核發證明文件之勞工宿舍及其附設員工餐廳。

五、依建物所有權狀或使用執照登載,屬區分所有建築物專有部分以外之共有部分,並領有單獨建物所有權狀。

六、專供停放車輛使用之停車空間。

七、公同共有房屋。

八、經目的事業主管機關依長期照顧服務法及老人福利法規定許可之長期照顧服務機構及老人福利機構,提供其服務對象住宿之房屋。

九、經直轄市、縣(市)政府依文化資產保存法登錄公告供住家使用之聚落建築群、史蹟及文化景觀。

十、屬促進民間參與公共建設法第八條第一項第一款規定民間參與公共建設案之公共建設、附屬設施或附 屬事業,其供住家使用之房屋。

十一、於課稅所屬期間之上一年七月一日至當年二月末日焚燬、坍塌、拆除至不堪居住程度之房屋。

十二、其他經財政部核定之房屋。 上述 12 類房屋不適用差別稅率,其徵收率依房屋所在地政府機關制定。

防堵租稅漏洞

1.住家用房屋現值在新臺幣(下同)10 萬元以下免徵房屋稅之適用對象,以自然人持有全國 3 戶為限,並排除非屬自然人(例如:法人)持有者之適用,防杜將房屋分割為小坪數,取巧適用免稅。房屋稅開徵40日前,擇定適用三戶之申報,逾其未申報者自申報之次期開始免徵 。

2.信託房屋與委託人或受益人持有之房屋併計戶數適用差別稅率,防止分散持有,規避較高稅率。

囤房稅如何計算?

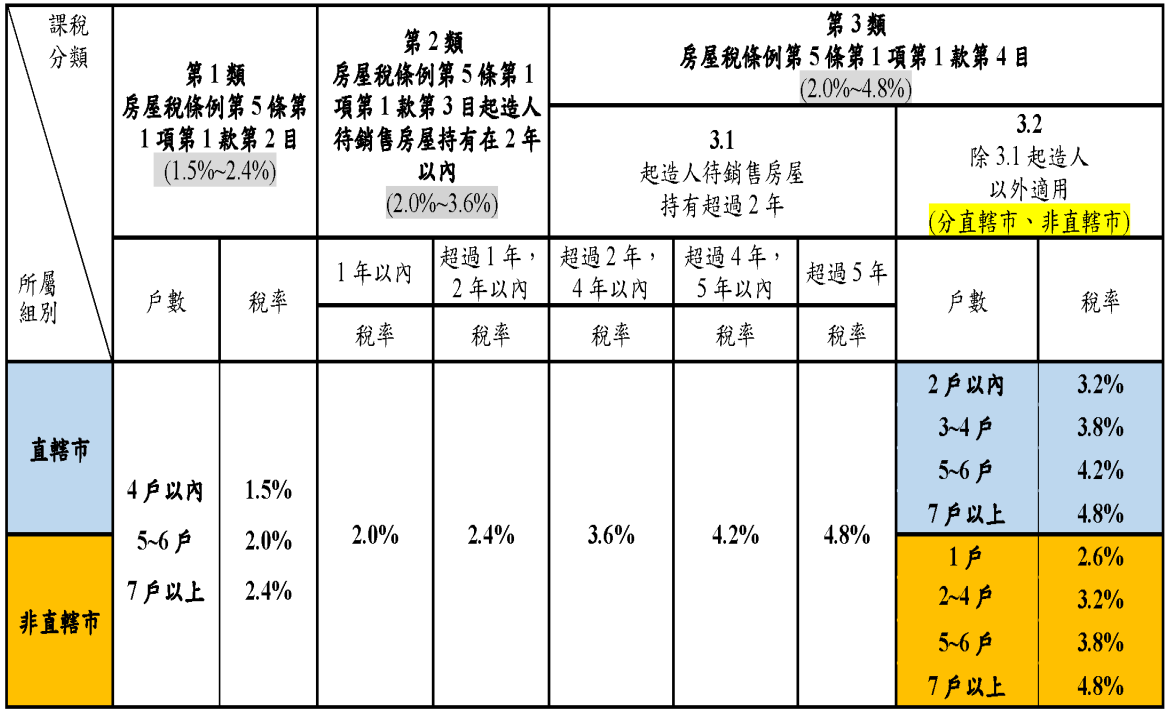

目前財政部公告之⌈房屋稅差別稅率之級距、級距數及各級距稅率基準⌋如下表,實際施行稅率由各縣市政府的自治條例訂立。

不動產大戶老王名下共有16戶房產分布於各縣市,其中住宅房屋有14戶,辦公室與店舖各1戶,詳細使用情形如下表。若各縣市的標準皆依上表之課徵稅率時,114年5月開徵房屋稅時老王名下各房產的房屋稅率各為多少?  首先須先計算其各種類的房屋戶數,先排除免稅房屋、12種不計入全國總歸戶住家房屋及非住家房屋(其課徵稅率依各房屋座落所在的地方政府制定稅率課徵)與自用住宅房屋全國3戶內皆為不計入非自用住家房屋全國總歸戶之戶數計算。其它房屋依其使用情形計算各種類的戶數,經計算後老王須納入全國總歸戶的房屋戶數如下:

首先須先計算其各種類的房屋戶數,先排除免稅房屋、12種不計入全國總歸戶住家房屋及非住家房屋(其課徵稅率依各房屋座落所在的地方政府制定稅率課徵)與自用住宅房屋全國3戶內皆為不計入非自用住家房屋全國總歸戶之戶數計算。其它房屋依其使用情形計算各種類的戶數,經計算後老王須納入全國總歸戶的房屋戶數如下:  依照各縣市制定的房屋稅稅率分別判斷各房屋的房屋稅稅率如下表:

依照各縣市制定的房屋稅稅率分別判斷各房屋的房屋稅稅率如下表:

符合免稅房屋之情形需主動申報

私有房屋有下列情形之一者,免徵房屋稅: 一、業經立案之私立學校及學術研究機構,完成財團法人登記者,其供校舍或辦公使用之自有房屋。 二、業經立案之私立慈善救濟事業,不以營利為目的,完成財團法人登記者,其直接供辦理事業所使用之自有房屋。 三、專供祭祀用之宗祠、宗教團體供傳教佈道之教堂及寺廟。但以完成財團法人或寺廟登記,且房屋為其所有者為限。 四、無償供政府機關公用或供軍用之房屋。 五、不以營利為目的,並經政府核准之公益社團自有供辦公使用之房屋。但以同業、同鄉、同學或宗親社團為受益對象者,除依工會法組成之工會經由當地主管稽徵機關報經直轄市、縣(市)政府核准免徵外,不予免徵。 六、專供飼養禽畜之房舍、培植農產品之溫室、稻米育苗中心作業室、人工繁殖場、抽水機房舍;專供農民自用之燻菸房、稻穀及茶葉烘乾機房、存放農機具倉庫及堆肥舍等房屋。 七、受重大災害,毀損面積占整棟面積五成以上,必須修復始能使用之房屋。 八、司法保護事業所有之房屋。 九、住家用房屋現值在新臺幣十萬元以下屬自然人持有者,全國合計以三戶為限。但房屋標準價格如依第十一條第二項規定重行評定時,按該重行評定時之標準價格增減程度調整之。調整金額以千元為單位,未達千元者,按千元計算。 十、農會所有之倉庫,專供糧政機關儲存公糧,經主管機關證明。 十一、經目的事業主管機關許可設立之公益信託,其受託人因該信託關係而取得之房屋,直接供辦理公益活動使用。

簡化稽徵

參考現行地價稅課徵方式,增訂自住房屋設籍要件,及房屋稅由按「月」計徵改按「年」計徵,使房地持有稅課徵趨於一致,簡化作業。以每年 2 月末日為納稅義務基準日,及房屋使用情形倘有變更,納稅義務人應於每期房屋稅開徵 40 日(即 3 月 22 日)以前向房屋所在地稽徵機關申報;使用情形變更致稅額減少,如逾期申報,自次期開始適用;致稅額增加,自變更次期開始適用。